車で高速道路などの有料道路を通りたいときに、非常に便利なのがETCカードですよね。

料金所でわざわざ停止して現金をお財布から取り出し料金を支払い、おつりがあればおつりをもらい…といった面倒な作業をしなくても、ETCカード1枚で料金所を通過できます。

ETCカードは一般的にクレジットカードを発行してから、追加カードとして発行されますが、クレジットカードの審査なしでETCカードのみを手に入れることができます。

それが、ETCパーソナルカードです。個人のカード入会審査がありませんので、どなたでも発行が可能になります。

「クレジットカードなどの審査のないETCカードが欲しい!」

そんなあなたのために、審査なしで発行できるETCパーソナルカードについて解説していきます。

また、クレジットカードを発行したいけど、審査に自信がない方向けのおすすめクレジットカードも紹介していますので、あなたに合った方を選んでくださいね。

個人が審査なしで発行できるETCカードはETCパーソナルカードのみ!

| 内容 | |

|---|---|

| 年会費(※) | 1,143円(税抜き) |

| デポジット | 平均利用月額(5,000円単位)の4倍 |

※年会費には、カードの発行費用・利用明細書の発行費用・カード・利用明細書等の郵送費用、その他ETCパーソナルカードの運営に要する費用が含まれています。

ETCパーソナルカードという名前を初めて聞く方も多いかもしれませんね。そこで、ETCパーソナルカードの基本的な特徴を含め、メリット・デメリットに分けて解説していきましょう。

ETCパーソナルカードのメリット

ETCパーソナルカードとは、 クレジットカードの契約をしていない方でもETCカードが使えるように各高速道路の会社6社が共同で発行しているカードです。

- 東日本高速道路株式会社

- 中日本高速道路株式会社

- 西日本高速道路株式会社

- 首都高速道路株式会社

- 阪神高速道路株式会社

- 本州四国連絡高速道路株式会社

クレジットカードとの大きな違いはカード入会審査がないことであり、誰でもETCカードを持つことができるのが最大のメリットです。

入会審査がありませんので、クレジットカードの入会審査が通らなかった方ももちろんETCパーソナルカードの発行が可能です。

ETCパーソナルカードのデメリット

ETCカードを発行するには、保証金(デポジット)を支払うことが条件となります。

デポジットの金額は、有料道路の平均利用月額を申告し、5,000円単位で切り上げ、4倍した額がデポジットとなります。

…と文章にしてもわかりづらいので、下記に例を挙げてみましょう。

| 平均利用月額例 | デポジット金額 |

|---|---|

| 平均利用月額が4,500円の場合 (切り上げ) |

20,000円 |

| 平均利用月額が5,000円の場合 | 20,000円 |

| 平均利用月額が8,000円の場合 (切り上げ) |

40,000円 |

| 平均利用月額が15,000円の場合 | 60,000円 |

このように、1か月の平均利用額からデポジットの金額を算出します。

ETCパーソナルカード発行後に平均利用月額を超える利用があった場合は、デポジット額が増えることがあります。

『デポジット』といえば、SuicaやPASMOといった交通系電子マネーを思い浮かべる方もいらっしゃると思いますが、SuicaやPASMOなどのデポジット額は500円程度ですので、このことを踏まえると少々高めなのがデメリットです。

しかし、デポジットは、ETCパーソナルカードを解約するときに返還してもらえますので、所定の書類に必要事項を記載してカードを返却するときにデポジットの返還請求をしましょう。

解約を申し出てから5年が経過してしまうとデポジットの返還請求ができなくなりますので、解約の時に一緒にデポジットの請求をしてくださいね。

ETCパーソナルカードの申し込み方法

では、どのようにしてETCパーソナルカードを申し込めばいいのでしょうか。今度は申し込みの流れを解説していきましょう。

申し込みの手順は下記のようになっています。

- SA(サービスエリア)などのインフォメーションに行く

- 『ETCパーソナルカード利用申込書』に必要事項を記入する

- ETCパーソナルカード事務局宛てに郵送する

- 同事務局より『振込依頼書』が届く

- 同封されている払込取扱票を持って、郵便局かコンビニでデポジットを振り込む

- 同事務局で入金が確認されると、ETCパーソナルカードが郵送される

- 手元にカードが届いたら、その日からETCパーソナルカードが利用できる

申し込みはインターネットではなく、サービスエリアに行って申込書に記入しなければならないのが少々面倒ですが、一度申し込んでおけば今後の料金所通過が楽になるので、足を運んでおきましょう。

サービスエリアのインフォメーションは開いている時間が9時から17時までと決まっていますので、時間内に行くようにしてくださいね。

- SAインフォメーション:9時00分から17時00分まで(場所により時間が変わる場合あり)

申込書には、あなたの個人情報を記入します。記入する内容は下記の通りです。

- 住所

- 氏名

- 職業

- 有料道路の平均利用月額等

ETCパーソナルカードは、デポジットの振り込みが確認できた後、約2週間ほどかかりますので、楽しみに待っていてくださいね。

では、実際ETCパーソナルカードを利用した後、どのように料金の引き落としがされるのかをまとめていきましょう。

ETCパーソナルカードの利用から引き落としまでの流れ

ETCパーソナルカードの利用から1か月分の利用料金の引き落としまでの流れは、下記のようになっています。

- ETCパーソナルカード事務局より『利用料金のお知らせ』が届く

- 『利用料金のお知らせ』に記載されている利用額が、毎月27日に引き落とされる

- 同局で引き落としが確認されると領収書が郵送される

『利用料金のお知らせ』に記載されている金額は、前月分の利用額であり、毎月中旬頃に自宅に届きます。

利用金額は毎月27日に指定した口座から引き落とされますが、金融機関が休業日である場合は翌営業日に引き落としがされますので、引き落としの前日までには必ず必要額を入金しておきましょう。

ところで、デポジットの金額に対して「結構高い!」という印象を持ちませんでしたか?できれば金額をもう少し抑えたいところですよね。

しかし、デポジットは保証金ですので金額を少なくすることはできません。そのかわり、クレジットカード会社が発行しているETCカードと同じように、利用料金に対して適用される割引・サービスがあります

今度は、ETCパーソナルカードで適用される割引・サービスについて解説しましょう。

適用となる割引・サービス

せっかくETCパーソナルカードを利用するのであれば、お得な特典や割引があれば利用したいですよね。

ETCパーソナルカードにも、他のETCカードと同様に割引が用意されています。どのような割引・サービスがあるのかを下記の一覧表にまとめました。

| 割引・サービス名 | 詳細 |

|---|---|

| マイレージポイント | ・通行料金10円ごとに1ポイントが加算 ・所定のポイント数に応じ還元額と交換可能 |

| 平日朝夕割引 | 毎月(1日~末日)の対象走行回数に応じ、地方部区間の最大100km相当分までの最大50%分を還元 |

| 深夜割引 | 深夜の時間帯(0~4時)は約30%割引 |

| 休日割引 | 土曜・日曜・祝日の終日は約30%割引 |

これだけのサービスや割引があれば、有料道路をよく利用する人なら損をすることは少なくなりますね。

マイレージポイントと平日朝夕割引を適用させるには、ETCパーソナルカードの発行以外に『ETCマイレージサービス』に登録しておく必要があります。

一度登録しておけば、ETCパーソナルカードを利用するたびにサービスが適用されてお得になるので、ぜひ登録しておきましょう。

ETCパーソナルカードの取り扱い窓口は下記の通りですので、わからないことがあれば尋ねてみるといいですね。

電話番号:044-870-7333

審査に自信がない方でも間口が広いおすすめクレジットカード(ETCカード)

ETCパーソナルカードは審査なしでも発行できますが、最終的に解約時に戻ってくるとは言えデポジットが高いことと、年会費がかかってしまうのが難点です。

「ETCパーソナルカードはデポジットが高いな。」

「年会費がかかるならクレジットカードのETCカードがいいかも。」

そう思った方もいるのではないでしょうか。

確かに、クレジットカードに追加して申し込めるETCカードなら、年会費が無料になったりデポジットが発生することがありませんね。しかし、クレジットカード入会にはカード審査がつきものです。

「カード審査にちょっと自信がないかも…。」

そんなあなたでも大丈夫!審査に自信がない方でも間口が広い、おすすめのクレジットカードについて解説していきます。

ライフカード(年会費有料)

| 還元率 | 通常:0.5%~ 誕生月:1.5%~ |

|---|---|

| 年会費 | 5,000円(税抜) |

| 国際ブランド | MasterCard |

| ETCカード | 無料 |

| 家族カード | 無料 |

年会費が有料のライフカードは、正式には『ライフカード(Ch)』と記載されており、ショッピング専用のクレジットカードです。

一般的なクレジットカードのようにキャッシングができないのが難点ですが、公式サイトにも謳われているように、カードの審査に不安があったり過去に携帯電話の利用料を延滞したことがあっても申し込みが可能であることが最大のメリットと言えます。

年会費が税抜きで5,000円と高めなのが気になりますが、ライフカード独自の審査によって他社のクレジットカード審査に通らない方でも入会できる可能性が高くなるのですから、年会費は仕方ないと割り切って支払いましょう。

ライフカードの審査の難易度

カード審査の基準に入る前に、まずはライフカードの入会条件を下記にまとめましょう。

- 満18歳以上(高校生不可)

- 電話連絡が可能な方(携帯可)

- 未成年の方は親権者の同意が必要

こちらの条件をクリアすれば、誰でも申し込みが可能になります。

カード審査の方法は、先にもお伝えした通りライフカードが独自で行うスマート審査です。スマート審査は他のクレジットカードの審査よりも難易度が低いとされています。

その理由は、ライフカード公式サイトに掲載されている文章にあります。

【独自の審査基準】

1.過去に延滞がある方

2.初めてクレジットカードを作る方

3.審査に不安がある方など、ライフカードは一人ひとり個別に審査します。

引用:ライフカード株式会社

つまり、クレジットカードの審査に通らなかった方や、過去に延滞・遅延・滞納などでブラックとなってしまった方でも申し込みをすれば審査に通る可能性が高くなるのです。

今までクレジットカードをあきらめていた方も、ライフカード(Ch)の審査に通ればクレジットカードを持つことができますね。

では次に、ライフカード(Ch)を持つことによって、どのようなメリットが得られるのかをまとめていきましょう。

最大のメリットはとにかくポイントが貯まりやすいこと!

ライフカードには様々なメリットがあります。まずは下記にまとめてみましょう。

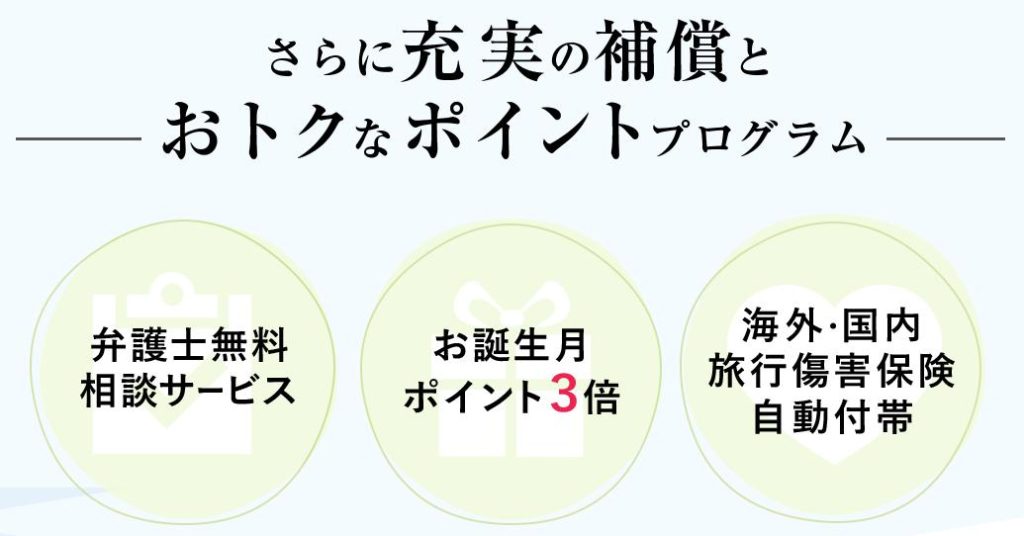

- ETCカード無料発行&年会費無料

- とにかくポイントが貯まりやすい

- カード券面が通常のライフカードと同じ

- 弁護士無料相談サービスあり

- 国内・海外旅行傷害保険付帯

これだけたくさんのメリットがありますが、ライフカード(Ch)を使っていく上で最もメリットが大きいのがポイントが貯まりやすいことにあります。

基本的に、カード利用1,000円につき1ポイントのLIFEサンクスプレゼントのポイントが貯まります。

さらに、初年度はポイントが通常の1.5倍付きますし、お誕生日月にはポイントが3倍に跳ね上がります。

- 通常:0.5%

- 入会初年度:0.75%

- 誕生月:1.5%

LIFEサンクスプレゼントのポイントは、1ポイントを5円相当に交換できることから、還元率を計算してみるとポイント還元率はは0.5%となります。

「もっとポイントを貯めたい!」という方は、ポイントを貯めたい方はライフカードが運営しているショッピングモール『L-Mall(エルモール)』を経由して各サイトでショッピングをすると、最大25倍のポイントを貯めることができます。

インターネットでショッピングをするときは、ぜひL-Mallを経由してください。

ただし、ポイント欲しさにカードを使いすぎてしまわないように注意もしてくださいね。

ライフカード(Ch)がおすすめな人

セディナカードJiyu!da!

| 還元率 | 0.5%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 年会費:無料 新規発行手数料:1,000円(税抜) |

セディナカードJiyu!da!は、支払い方法を自分で自由に設定できる、年会費無料のクレジットカードです。

追加できるカードにETCカードがあり、年会費は無料となっていますが新規発行手数料が1,000円(税抜き)かかります。

新規発行手数料は発行した最初の1回だけしかかかりませんので、ETCパーソナルカードの年会費のように毎年支払うことはありません。

では、セディナカードJiyu!da!の気になる審査の難易度はどのくらいかを解説しましょう。

セディナカードJiyu!da!の審査の難易度

まず、セディナカードJiyu!da!に入会するときの条件を下記にまとめてみましょう。

- 満18歳以上(高校生不可)

- 電話連絡が可能な方

※携帯でもOK

上記の条件をクリアできれば、専業主婦でも大学生・パート・アルバイトの方でも申し込みができます。

ただし、過去に下記の料金・支払いの延滞・滞納・遅延などがある場合は、審査に通過しにくくなります。

- クレジットカード

- 携帯電話料金(本体代金分割のこと)

- セディナを通して支払っている家賃等

過去に上記の支払いが遅れた事があったり滞納したことがある方は、クレジットカードの申し込みを最低5年は待った方がいいでしょう。

セディナjiyu!da!は自分で支払額・支払い方法を決められる

セディナjiyu!da!は、下記の支払い方法が選択できるクレジットカードなので、毎月の支払額や支払い方法を自分で設定できます。

- 2回払い

- リボルビング払い

- 分割払い

- ボーナス一括払い

- ボーナス2回払い

たとえば、リボルビング払いを選択し、毎月の返済額を10,000円と設定しておけば毎月引き落とされる支払額は10,000円ですので、安定した支払いができるようになるのです。

ここで、30,000円の商品を購入し、返済額を10,000円とした場合の支払いの流れを下記にまとめてみましょう。

- 翌月支払い:10,000円+375円(リボ払い手数料)

- 2か月後支払い:10,000円+250円(リボ払い手数料)

- 3か月後支払い:10,000円+125円(リボ払い手数料)

このように、自分で設定した金額にリボ払い手数料が加算された金額が毎月引き落とされることになります。

「リボ払い手数料を支払うのは、ちょっともったいない。」と感じる方は、支払回数が1回になるように設定額を引き上げたり、後日まとめて支払うことも可能です。

上記では支払い方法を口座引き落としとして解説しましたが、支払い方法をコンビニ払いに選択することもできるのが嬉しい利点です。

- 支払い方法

⇒コンビニ払い

⇒口座引落し

⇒余裕がある月はインターネットや銀行でまとめて振り込みもOK

リボ払いは長期化しやすい返済方法ですが、上手に利用すれば短期間で返済ができますし手数料をググッと少なくすることができます。

セディナjiyu!da!がおすすめな人

個人事業主や法人なら法人ETCカードが審査なしで発行可能!

個人事業主や法人の場合、従業員に高速道路を走ってもらうことになったとき、高速道路料金を現金で持たせなくてはなりませんよね。

しかし、ETCカードがあれば従業員に現金を持って行ってもらう必要がありませんし、利用した高速道路料金などが管理できればなお便利だと思いませんか?

実は、個人事業主や法人であれば発行できるETCカードがあります。しかもETCカード発行のためのクレジット審査もありません。

それが、高速情報協同組合発行のETCカードです。

どのような特徴のあるETCカードなのかを詳しく解説していきましょう。

高速情報協同組合のETCカードの基本情報

| 必要経費 | 詳細 |

|---|---|

| 出資金(脱退時返金) | 1社につき10,000円 |

| カード発行手数料 | 1枚に付き500円(税抜) |

| 取扱手数料(年1回) | 1枚に付き500円(税抜) |

高速情報組合のETCカードは、新しく会社を設立したばかりでも作ることができるカードです。

出資金として最初に10,000円が必要になりますが、これはデポジットと同じように脱退時に返金してもらうことができます。

出資金は1社に対して10,000円なので、ETCカードを何枚発行しても出資金額は変わりません。

「毎年支払う取扱手数料もお手頃な金額だし、発行したいけどどうすればいいのかな?」

そんなあなたのために、ETCカードの発行に必要な書類や発行までの流れをまとめていきますね。

高速情報協同組合の法人ETCカード発行に必要なもの

ETCカードを発行できるのは個人事業主や法人のみですので、その証明になるものが必要になります。ETCカード発行に必要なものを下記にまとめました。

- 法人

⇒商業登記簿謄本(写し可)

⇒車検証(写し)

⇒ETC車載器セットアップ証明書(写し) - 個人事業主

⇒所得税確定申告書(写し可)

⇒車検証(写し)

⇒ETC車載器セットアップ証明書(写し)

上記の書類がそろっていれば、ETCカードの発行ができます。

法人ETCカード発行の流れ

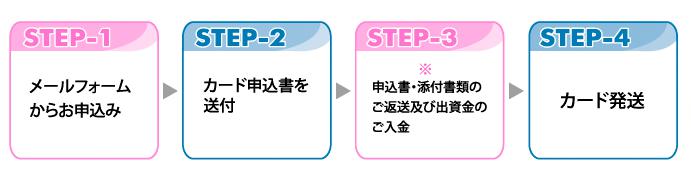

ETCカード発行に必要なものがそろったら、早速申し込みを行いましょう。申し込みの手順は以下の通りです。

- 高速情報協同組合の『公式サイト

』にアクセスする

』にアクセスする - メニューにある『申し込み』のメールフォームに必要事項を入力する

- 入力した内容を確認して送信する

- カード申込書が郵送される

- 申込書を記入して、必要書類を同封して返送する

- 出資金を支払う

- 組合に申込書が届いてから約10日でカードが発行される

メールフォームに入力する内容は下記のようになっています。

- 住所

- 会社名

- 代表者名・担当者名

- 緊急連絡用携帯番号

- TEL番号・FAX番号・連絡用メールアドレス

- 資本金

- 従業員数

- 主業種

- 月額利用予定額

- 必要カード枚数

ETCカードは、申込書類が高速情報協同組合に到着してから約10日で発送してくれます。

「会社用のETCカードが早く欲しい!」という方は、できるだけ早めに申し込みを行いましょう。

高速情報協同組合のETCカードでお得に経費管理

高速情報協同組合のETCカードは、高速道路料金がお得になったり経費がしっかり管理できるなどの特典があります。

たくさんのメリットがあるので、下記にまとめました。

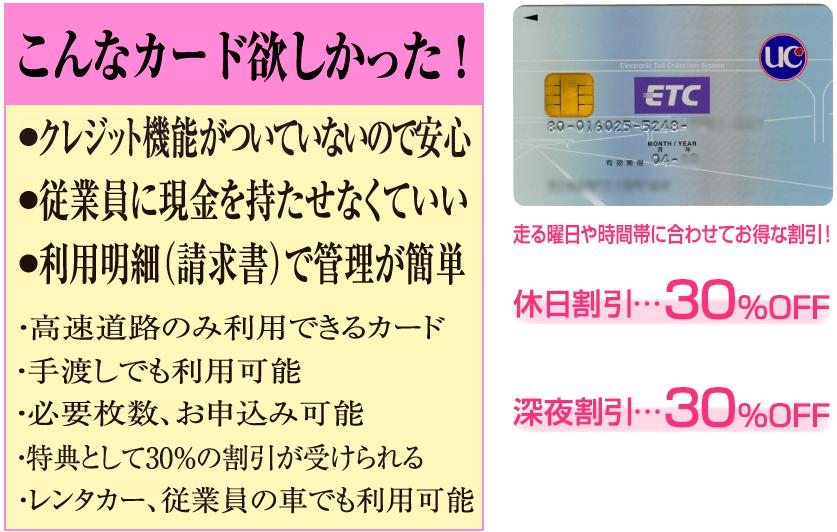

- 休日割引:30%OFF!

- 深夜割引:30%OFF!

- 利用明細で高速道路料金をまとめて管理できる

- クレジット機能がないから安心できる

- レンタカー・従業員の車でも利用可能

中でも休日・深夜に割引が利くのは経費削減の意味でもありがたいですよね。現金で高速道路料金を支払うよりも、ずっとお得になります。

ただし、組合規定によりマイレージ登録はできませんので、この点だけ了承しておきましょう。

クレジットカードの審査なしでETCカードを発行する手段は少ない

クレジットカードを持ちたいのであれば、クレジットカード申し込み後のカード審査を避けて通ることができません。

クレジットカードで支払いを行うということは、カード会社から借金をしてその場で支払いを済ませるということです。

カード会社から借りたお金は、カード会社が決めた翌月または翌々月の支払日に返金をするわけなので、信用がある人にしかカード会社もお金を貸すことができないのです。

では、カード入会審査は何のために行われるのでしょうか。その理由を下記にまとめました。

- 借金返済能力があるか

- 過去に延滞・滞納・遅延・自己破産などの金融事故がないかどうか

- 個人情報に間違いがなく、信用がおけるかどうか

- 与信限度額がいくらまでなら返済が可能であるか

このように、カード会社が損をしてしまわないように細かい審査が行われます。

クレジットカードのETCカードを発行しようと思ったら、まずはクレジットカードの入会審査に通過する必要があるのです。

「ETCパーソナルカードではデポジットや年会費が高いし、クレジットカードの審査に通過する自信がない…。」

それでもETCカードが欲しいという方は、クレジットカードの本会員の家族カードでETCカードを発行する手もあります。

では、次に家族カードでETCカードを発行する手段について解説しましょう。

家族カードでETCカードを発行する手段もある

クレジットカードの多くは家族カードを発行できます。その家族カードを持っていることで、ETCカードを発行することができるものもあります。

家族カードでETCカードの発行ができるクレジットカードを、下記にまとめました。

このように、たくさんのクレジットカードの家族カードでETCカードが発行できるのです。

多くのクレジットカードに追加できるETCカードの年会費が無料であったり1,000円以下であることが多いので、家族が本会員であるならあなたの家族カードを発行してもらい、ETCカードを発行するといいでしょう。

カードの中には、家族カードでETCカードの申し込みをするためには、本会員がすでにETCカードを発行していることが条件となるカードがありますので、申し込みをする際には注意してくださいね。

この逆に、家族カードでETCカードが発行できないクレジットカードもあります。有名なクレジットカードの中から家族カードでETCカードが発行できないものをいくつか挙げてみましょう。

- 楽天カード

- ヤフーカード

- ライフカード

- エポスカード等

あなたの家族が持っているクレジットカードが、どこのカードであるかをよく確認してから申し込みを行ってくださいね。

クレジットカードの審査に通過する為にできること

「過去に借金の延滞・滞納をしたことがある。」

「クレジットカードの返済ができなくて、強制的に解約されたことがある。」

このように、過去に借金の延滞・滞納・遅延をしたことがあったり、自己破産をしたことがあるなど金融事故を起こしたことがある方は、もうクレジットカードを持つことはできないのでしょうか。

答えは、いいえ。今までに金融事故を起こしたことがある方でも、クレジットカードを再び持つことができるチャンスはあります。

そのためには、カード入会審査を通過する必要があり、そのためにできることを行っておくことが重要になります。

どのようにしたらカード入会審査に通過できるようになるのか、そのポイントをまとめてみましょう。

- カード申し込みは金融事故を起こしてから5年空ける

- 嘘の情報は記入しない

- 多重申し込みをしない

- キャッシング枠を設定しない

では、もっと細かく解説していきますね。

カードの申し込みは金融事故を起こしてから最低5年は空ける

カード入会審査は、信用情報機関に各カード会社が情報を提供してもらい審査が行われます。

このときに、信用情報機関に金融事故の情報が載っていると、カード会社にその事実がわかりますので審査に通りにくくなります。

では、具体的に『金融事故』とはどのようなものを指すのでしょうか。下記にまとめました。

- クレジットカードの支払いの延滞・滞納・遅延

- 携帯電話料金の延滞・滞納・遅延

- 奨学金の延滞・滞納・遅延

- その他、借金・ローンの延滞・滞納・遅延

- クレジットカードの強制解約

- 保証会社による代位弁済

- 債務整理(自己破産・個人再生)

- 借金返済中の過払い金請求等

つまり、金融事故とは、借金をする際に交わした契約書・規約といった約束事とは違う動きがあった場合に金融事故とされるわけです。

金融事故があると信用情報機関にその内容が登録されます。

金融事故の内容が登録されている状態では、クレジットカードの入会審査に通るのは難しくなります。

しかし、信用情報機関に金融事故などの情報が登録されている期間は5年と言われていますので、クレジットカードの申し込みをしたいなら、金融事故から最低5年は空けた方がいいでしょう。

特に自己破産の場合は、確実にカード審査に通ることができるように、5年から10年は期間を空けてからクレジットカードの入会申し込みを行ってくださいね。

申込書に嘘の情報は記入しない

「過去に金融事故を起こしたし、現在の収入も少ない…。」そう思って、クレジットカードの申込書に嘘の内容を記入しないようにしてください。

嘘の内容であることがわかると、余計に信用が無くなってしまうだけでなく、今後他のクレジットカードの審査にも通過できなくなる可能性がもっと高くなります。

年収や貯蓄の額など細かい数字まで算出する必要はありませんが、年収が200万円の方が500万円と記入したり、無職の方がどこかの会社に勤めているように記入するなどの嘘はカード会社にすぐにわかります。

クレジットカードの申込書は、できるだけ正確に、そしてできるだけたくさんの項目が記入できるようにしておきましょう。

クレジットカードの多重申し込みをしない

クレジットカードを申し込むときに、2~3枚同時に申し込みをしたり、短期間に次のクレジットカードを申し込むことを多重申し込みと言います。

多重申し込みを行うと、カード会社が「カードを何枚も申し込むのはおかしい。」「何かよからぬことがあるのではないか。」と判断して、審査に通過できる可能性が低くなってしまいます。

次のクレジットカードを申し込むときは、最低でも6か月は空けた方がいいとされています。

これは、1枚目のクレジットカードの審査が通らなかった場合も同じであり、入会できなかったからと言ってすぐに次のカードを申し込むのは避けましょう。

キャッシング枠を設定しない

確実にカード審査に通過したいなら、キャッシング枠は設定しないほうがいいでしょう。

キャッシングはクレジットカードとは別の審査方法になるので、キャッシング枠を設定したことで審査に通過できない可能性が高くなります。

「クレジットカードとキャッシングの審査は別なの?」

実は、1枚のクレジットカードに付けることができる『ショッピング枠』と『キャッシング枠』の審査は、別々に行われています。というのも、ショッピング枠とキャッシング枠の法律が別であるからです。

- キャッシング枠:貸金業法

- ショッピング枠:割賦販売法

キャッシングは、銀行や信用金庫などの金融機関以外の業者(消費者金融・信販会社など)からお金を借りるので、貸金業法が適用されるのです。

貸金業法には、他社の貸金業者と合計して年収の3分の1を超える借入れを行うことはできなという決まりがあります。

つまり、クレジットカードのショッピング枠の審査に通っても、キャッシング枠の審査には通らない可能性があるのです。

このことを踏まえると、カード審査に通過したいなら、キャッシング枠は最初から設定しない方が審査に通過する可能性が高まります。

まとめ

ETCカードは、有料道路をスムーズに通過するための必須アイテムです。ぜひとも1人1枚は持っておきたいですよね。

特にETCパーソナルカードは申し込みの時に審査がありませんし、お得な特典やサービスも受けられます。

しかし、最初に支払うデポジットの高さや年会費が発生することを考慮すると、クレジットカードに追加できるETCカードの方がお得です。

カード審査に自信のない方でも審査に通過する可能性のあるライフカード(Ch)やセディナカードJiyu!da!に入会して、ETCカードを発行するのもいいですし、家族がクレジットカードの本会員であれば、家族カードを発行してからETCカードを申し込む方法も、ETCカード自体にかかる費用を少なくする一つの手になります。

個人事業・法人であれば、会社で使えるETCカードもあり、会社の経費の軽減に一役買ってくれそうです。

長期休暇や大型連休でも、ETCカードは大いに活躍してくれますよ。